第三章 税 务

第一节 农业税

清雍正十年(1732年),汝阳有耕地1319675亩,亩银4分5厘3毫,应纳银59781.3两。民国元年(1912年),每银一两折合铜钱(制钱)1300文。民国7年(1918年),银价日高,每两银折合铜钱2000文,每丁地银1两,又折银元2元2角,由于财政困难,每银1两又加征附捐1元6角(省、县各得8角)。民国15年(1926年),北洋政府推行“田赋预征法”,后废止。民国20年(1931年)规定田赋征七成,余三成偿还以上预征,次年又停止偿还预征。民国22年(1933年),由于赋税加重,弃荒陷匿甚多,加之区划变动,全县进行一次土地陈报,10个区84店有土地2739025.8亩,赋银34255.9两,折合银元75363元。民国24年(1935年)完成田赋63158元,附捐271387元,占正赋的43%。民国25年(1936年),正附加征到88408元,附捐为34.4%。民国30年(1941年)起,因日军入侵汝南,物价猛涨,田赋改征实物。民国35年(1946年),汝南正赋征收粮75942石,随征附加中央粮15483石,省粮7443石,县粮13821石,全年总计应征粮112689石。

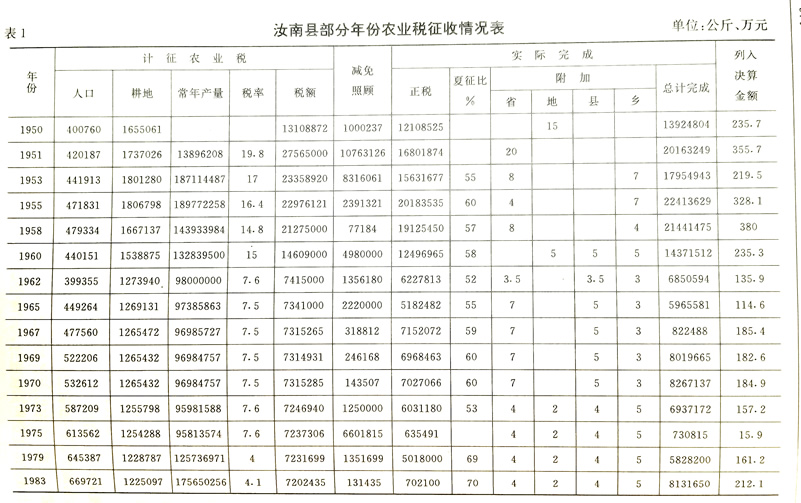

建国后,征收农业税以实物(粮食)为主,通称“公粮”。1950年,征收农业税采取有起点的“七级累进税制”,人均耕地不足1亩者免征,1亩以上不足2亩者减半,2~5亩者照征,5~10亩者每亩加一成,10~15亩者加二成,20亩者加三成,20亩以上者加四成。以户为单位计算出全村应负担公粮的亩数,再按土地数落实到户。秋征时,河南省颁布“十三级累进税制”。一级,人均年产量60.5~100公斤者税率5%,人均产量每增25公斤,税率增2%,直到五级。六级,人均产量每增50公斤,税率增3%,直到九级。十级、十一级人均产量增100公斤,税率增4%。十二级,人均产量600~750公斤,税率36%。十三级人均产量750公斤以上,税率40%。是年,全县共征公粮1009.5万公斤(含平舆县478万公斤)。

1951年全县土地改革运动结束后,随进行查田定产,根据土质好坏、地势高洼等条件确定土地等级,全县土地划为九等,总面积1737026亩,执行20级累进税制。从1952年起,不再层层分配任务,而是依税率计征。1955年农业合作化后,土地归集体所有,征收农业税以农业社为单位按“三定产量额”进行,增产不加征,受灾六成以上者免征,减产六成以下者按比例减征。

1958年人民公社化,“累进税制”改为“比例税制”,坚持“依率计征、依法减免、稳定负担、鼓励增产”的政策,按基本核算单位-生产大队(行政村)交纳农业税。1962年实行以生产小队(村民组)为基本核算单位征收农业税。1981年实行土地联产承包责任制后,由承包户交纳。农业税征收数额均以小麦计征,分夏、秋两季交纳,根据各季的受灾程度按比例减免。

第二节 工商各税

清代,汝南工商税种繁多,以“课税”为主税,另设有“杂捐”和“差徭”。课税包括盐引(盐税)、契税、厘金税、营业税、活税(屠宰税)、当帖税、烟酒税、新增税、印花税、牙帖税、老税(老牙帖税)。杂捐包括戏捐、铺捐、串票捐等,差徭亦按农户所种田亩摊派。道光二十年(1840年),汝南遭受严重灾害,征课未减,并开征徭役,附收杂派,出现“私派倍于官征,杂项浮于正额”、“富者隐匿、贫者必科”的局面。

民国初年,废除“盐引”,颁布《盐法条例》,汝南年征盐税56万元(旧币)。民国25年(1936年),汝南盐价大涨,出现“斗米斤盐”的状况,盐税更是政府的一项主要税收。随着军阀混战,税捐名目繁杂,增加税种,提高税率。厘金税由2%增至8%,年征厘金税2.2万元。印花税26种,根据商品价值、品种按税率贴印花(税花)出售,不贴税花者,视为漏税。废止厘金后,始设营业税,民国22年(1933年),营业税征收10721元。营业牌照税每年更换,按年征收,平均年征收17万元。货物税包括卷烟、烟叶、酒类、糖类、火柴、棉纱、毛线、皮革、水泥、饮料、纸张、锡铂、化妆品及迷信用品等10多个品种, 税率5%~6%。屠宰税、牙帖税、煤油特税、所得税、契税、包裹税、筵席娱乐税、战时消费税、当税、房捐等几十种,其征收范围和数额,均超出清末。民国25年(1936年)所得税开始征收,其中包括薪水报酬、盈利事业财产租赁出卖等几项所得税,税率为5%~10%,当年征收总计1693万元。除正税外,另有兵差派征、临时摊派等多种苛捐杂税强加于民。据《督政二年》*记述:民国34~35年(1945~1946年),民间被掠惨重、城乡凋敝,民力不竭。国民党为进攻解放军,强加汝南军事给养9.4万元,驻军征派698万元,加征小麦2845石,人畜车3218辆,民夫7600名,为其运送军粮9200包,弹药822箱,代购马草260万斤,麸料15万斤,代募军鞋14000双,各种杂项累计18511万元。摊派是按商号、户口、工厂或由田亩分担的临时性负担。

差徭、陋规也要纳捐,壮丁费、联保费、保丁、民工伙食费、保安队训练费、修路、建桥、治河费、木料款、自治户捐、斗捐、车捐、桐油捐、车包捐等几十个税种,上有所需,下有摊派,用一索十,层层加码,民不聊生。

建国后,工商各税均按国家规定,由税务部门统一稽征管理,其税种共分流转税类、收益税类、财产资源行为税类三大税种。

一 流转税类

(一)工商业税 1950年1月起征,1958年并入工商统一税,以14级全额累进计征,税率1.5~34.5%。1950~1953年全县实征工商业税178.4万元。

(二)货物税 1950年1月起征,1958年并入工商统一税,根据货物品种确定税率,生活必需品税率3~10%。迷信用品、卷烟类税率80~100%。1951年实征42.7万元。

(三)商品流通税 1953年起征,县内应征产品有:卷烟、烟叶、酒类、面粉、皮革、猪鬃、羊绒、圆木等,税率10~60%,是年始征60万元。1957年实征59.5万元。1958年并入工商统一税。

(四)工商统一税 在几种税种的基础上合并起来的新税种,1958年起征,应征税目27类,税率最低的是人民生活必需品3%,白酒类6%。1961年实征500万元,1970年实征730.4万元。

(五)工商税 1973年起征,是工商统一税的更名,县内应征17个税目,分为工业交通、农林牧水产品、商业零售、服务行业及其他4大类税种。1984年10月,新税制出台,工商税种取消。1973~1983年,汝南实征工商税3594.4万元。

(六)盐税 1950年起征,1984年改税后成为一个独立的税种。1967~1985年,全县共征收盐税100.5万元。

(七)奖金税 1984年,汝南始对国营企业开征。1985年,又对集体企业和事业单位征收。凡超过免税定额的,实行超额累进税率,按年计征。全年发放奖金总额人均不超过标准工资(人均月工资60元)4个月的免征。人均超过标准工资4~5个月的部分,税率30%,超过5~6月的部分为100%,超过6个月以上的部分为300%。

(八)产品税 1984年10月起征,实征产品分工业、农林牧水两大部分,48个税目。1985年实征353.9万元。

(九)营业税 1984年10月起征,以产品销售额、业务收入额和批发业务的进销差额为计税依据,税率3~10%。1985年实征359.9万元。

(十)增值税 1984年10月起征,应征产品分两大类:机械类及轴承,税率14%,农机具6%;西药类税率10%。1985年增值税收入15.1万元。

(十一)城市维护建设税 1985年1月起征,在计算交纳产品税、营业税、增值税三种税目的同时征收此税目。用1%和5%两个税率计算,当年征收12.9万元。

(十二)交易税 1949年起征,土特产品发生交易行为时按其流转额征收的一个税目,税率3~4%。到1952年共征收25.8万元。

(十三)牲畜交易税 在市场成交时,向买方征收的税目。1953~1985年,全县共征收牲畜交易税154.7万元。

(十四)集市交易税 1962年9月至1966年4月,共征收4年零4个月,全县共征收税款4.5万元。

二 收益税类

(一)工商所得税 1951年起征,1958年列为独立税种。个体所得税实行14级全额累计征收,合作商店实行9级超额累进税率,运输业实行8级超额累进税率,供销社按39%的税率。1979~1984年,汝南县实征收工商所得税337.1万元。

(二)集体企业所得税 是工商所得税的更名。1985年4月起征,是年征收90.4万元(含个体工商户所得税)。

(三)利息所得税 1951年起征,税率5%,1958年底停征,共征收4.6万元。

(四)国营企业所得税 国营企业利润征收税率55%,小型企业、宾馆饮食业适用新8级超额累进税率。1983~1985年共征收327.2万元。

(五)国营企业调节税 对大、小型企业经营所得征收的一个税目,1985年起征,当年实征收15.4万元。

三 财产资源行为税类:

(一)车船使用牌照税 按其容量大小实行定额征收,1951年9月起证,1978年停征,合计征收16万元。

(二)印花税 1949年10月起征,1958年并入工商统一税,共征收印花税18.3万元。

(三)屠宰税 1949年12月起证,至1985年共征收屠宰税480.3万元。

(四)文化娱乐税 1951年1月,国家开始对筵席、旅馆、电影、戏剧等持殊消费行为进行征税。1953年调整税制时被取消,开正“文化娱乐税”、税率4~10%,1966年停征,其间共征收5.8万元。

(五)城市房地产税 1951年6月起征,1978年停正,1953~1977年共正收房地产税56.8万元。

(六)资源税 限于原油、天然气、煤等资源,1984年起正,1985年庄税款4.6万元。

(七)建筑税 汝南县1983年10月起征建筑税,至1985年实正税款17.2万元。

(八)国家能源交通重点建设基金 为支持国家重点建设,税务部门依法压集的一种特别基金。主要是国营、集体企业、事业单位及预算外企业交纳所厚税后的利润。

1985年汝南县征收营业、产品、增值等14个税种,征收额843.2万元。

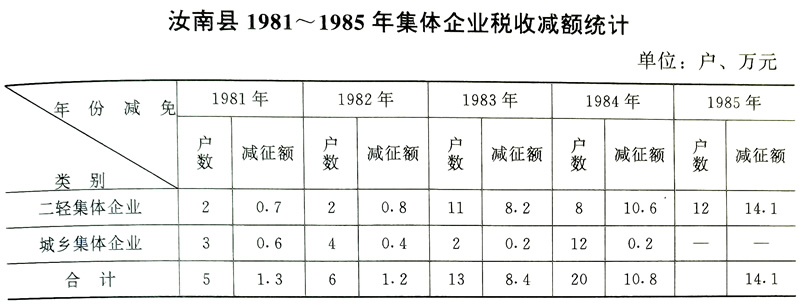

在税收证管中,汝南县税务机关为扶持工商业的发展。遇有灾年,量情减免。1955年水灾,免征工商各税14.3万元;1957年、1961年2次灾害,分别减免23.9万元、15.7万元;1963~1965年共免征工商税53.2万元,1975年汝南县遭受洪水袭击,免证74.3万元。1981~1985年,为发展集体经济、繁荣市场,对集体企业的税收负担,给予政策性的减免和照顾。

第一篇 建置

第一篇 建置