1986��2000���ǹ��ҡ����塱�������塱�������塱��������ƻ���ʵʩ�ڣ���ƽ�ز�����˰�����ƾ�����һϵ�иĸ���������ɡ�����˰�֡���ʵ��֧�����շֳɡ������ݼ����ּ����ɡ����ء����˰�ơ�˰������ʵ���˹���˰�����ط�˰��ַ��衣˰���ڴ�ʱ�ڹ��������Ϸ��ƻ������1986��2000�꣬��ƽ�ز�������71901.3��Ԫ���������14.9����

��һ�� ����

1986��2000�꣬��ƽ�ز���Ԥ�������ۼ�71901.3��Ԫ��ÿ��ƽ������4793.4��Ԫ����1986������5����1986��2000�꣬Ԥ��֧���ۼ�103769��Ԫ��ÿ��ƽ��֧��6917.9��Ԫ����1986������3.1����1986��2000��Ԥ��������52650.3��Ԫ���ۼ�֧��53085.8��Ԫ����ƽ�ز�����֧��������Ϊ��չ��ƽ���ú�����ҵ�Լ��������������Ļ����������˹��ס����ǣ����Ų���֧���ķ�Χ�����ؿ����������������ԶԶ���㲻�˲���֧���Ĵ��������������֧��Ȼ���ڽ���״̬�����ʲ��ܰ�ʱ�����ţ��칫����ˮƽ�ϵͣ��������������Է�������Ҫ�İ칫���ѡ��참���Ŀں���δ���������迪���²�Դ��

��һ�� �������Ƹĸ�

һ���ؼ�����

1985��1987��פ�����������ƽ��ʵ�С�����˰�֣��˶���֧�����շֳɣ������ݼ����ּ����ɡ��IJ����������ơ��������ƹ涨��1986��1��15�գ��ضԸ��磨��ʵ�С��˶���֧���ܶ�ֳɣ�������������֧������һ��һ�ꡱ�IJ���������ơ�1988��1��14�գ��ض��磨�������������ǡ��˶���֧�����շֳɣ������Ը�����Լ�鼺����֧������һ�����ꡱ�IJ����������ơ�1988��1993�꣬��������ƽ��ʵ�С�����������ɡ��IJ����������ơ�1988����13�֡�С˰������ط����̶����루������幤�̻�����˰��������幤�̻�Ӫҵ˰�������������˰����������˰����Ӫ��ҵ���ʵ���˰����˰����ҵ�ز�˰������˰��������˰�����н���˰������ʹ��˰������˰����Ӫ��ҵ��ҵ����˰����

1993��3��1�գ�����������ʵ���ء������Է�����ȡ�����ն�֧����֧�ҹ��������Ͻɣ������������շֳɣ������Ը���һ�����ꡱ�IJ����������ơ�1994���������ƽ��ʵ�С���˰�ơ��IJ����������ơ�����������ط�����Ȩ���ֺͲ�Ȩ���ϵ�ԭ������˰�ֻ���Ϊ����˰���ط�˰������ط�����˰��2000��9��25�գ�����ʡ����56���ļ�����ȡ�����Ͻ���������������������������շֳɡ�����ʽ���ض��磨��ͳһʵ�С�����˰�֣��˶���֧�������Ͻ⣨������������ȫ���������Բ�������ƽ�⡱�IJ����������ơ�

�����塱�ڼ���ƽ�ز����ۼ�ѭ��Ͷ�뵽ȫ�ع�ҵ��ũҵ����ҵ����������Ӫ������ʽ��5360.3��Ԫ��ȫ�ع�ҵ��ģ����ֵ��1985���5309��Ԫ��ߵ�1990���18346��Ԫ�����2.46����ũҵ�Ͳ���õ����죬��ʳ������1985���21445���ߵ�1990���38123����77.8���������ҵ��ֵ��1985���4128��Ԫ���2.87���������������1473.5��Ԫ���ȡ����塱�ڼ�����67.7���������塱ĩ��1990����������1777.7��Ԫ��1990���ز�������Ť����Ϊ���ģ��ز���Ť������ҵŤ������������ǧ����ǧ��ǧ����Ԫ�������أ���ҵ������������˰���һǧ����˰���ۼ�ѭ��Ͷ�뵽��ҵ��ũҵ����ҵ��������Ӫ���ʽ�12291.8��Ԫ��1995��ȫ�ع�ҵ�ܲ�ֵ��276857��Ԫ����ʳ�ܲ���38676������塱�ڼ����Ԥ��ִ�н����1987�굱����֧���н��ࣨ0.8��Ԫ���⣬����4���Ϊ���֣�1988�����Ϊ311.7��Ԫ��1992��1995����н��࣬��������1995��Ϊ544��Ԫ��ֹ1995����ز����������73��Ԫ�������塱�ڼ䣨1996��2000�꣩����������1139��Ԫ��

�����������

��ƽ��1984��7�½����磨������������ʵ��һ��һ����ȫ�ع�����17����������ÿ�������3��5�ˣ�ֹ���ʵ�иɲ�ְ��78�ˣ�1985��2�£��磨��������Ա���ز����ִ�ֱ������1992�����·ŵ����磨����������������5�£�������������1994�����荿�ɽ�羰��������������5�ˡ�1999��1��13�գ����磨�����������������ز����ֿ��ˡ���֯�����⣬Ԥ�����ɲ��������⣬�����ƻ���Ա�ɸ��磨������������

1986��1��15�գ��ضԸ��磨��ʵ�С��˶���֧���ܶ�ֳɡ�������������֧������һ��һ�ꡱ�IJ����������ơ�

1988��1��14�գ��ض��磨�������������ǣ����˶���֧�����շֳɡ������Ը�����Լ�鼺����֧������һ�����ꡣ��

1990��2��26�գ��ضԸ��磨��ʵ�С��ּ��������˶���֧������ȫ������֧�������IJ����������ơ�

1991��3��15�գ���������ת�����֡�˰��֡����С�ũ�С����ڽ����磨�����ʵʩ�����������ݹ��ҽ���������ƶ�����ƽ���磨��������а취����ȫ��17���磨������ڽ��ɣ�1991��4��1����ʽ��Ӫ��

1993��3��1�գ�����������ʵ���ء������Է�����ȡ�����ն�֧����֧�ҹ��������Ͻɣ������������շֳɡ������Ը���һ�����ꡱ��

1994��5��10�գ�����Ԥ�����ʽ��������ר�����棬ʵ�й淶������

2000��3�£��ŵ���ʵ�С��㻧ͳ�ܡ�ģʽ��ȡ�óɹ����ܵ�ʡί��ʡ������ʡ�������Ŀ϶���ʡ��������������Ϣ��ӡ��ר�ڣ���ȫʡ�ƹ㡣9��25�ո���ʡ����ԥ����56���ľ���ȡ�����Ͻ�������IJ���������10�£������������缶����������������ר����18����

�ڶ��� ��������

1986�����������Դ��Ҫ�ǹ���˰��ũҵ˰����ҵ���롢���۷Ѻ��������빲����ࡣ1989�꽫����������Ԥ����תԤ���ڹ����������۷����벢����Ϊר�����롣

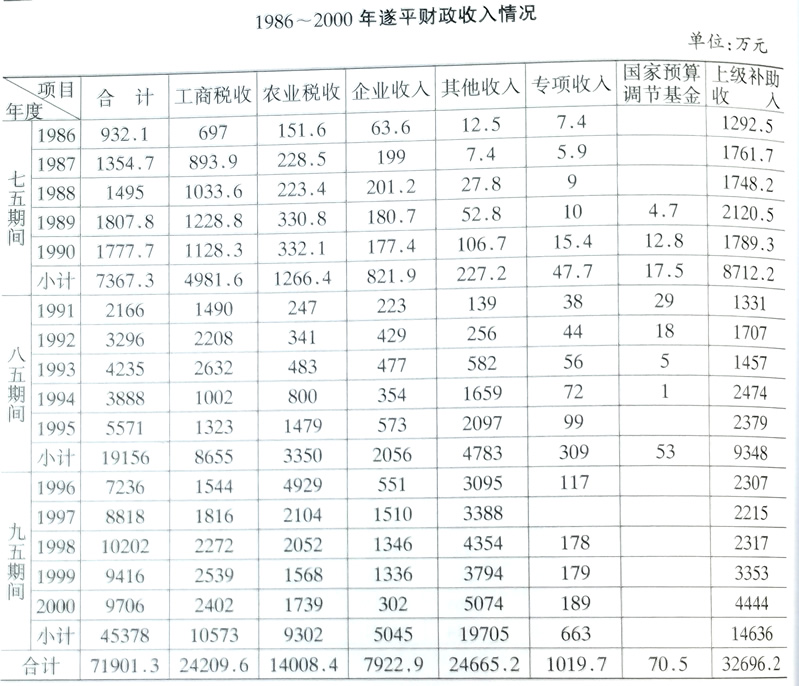

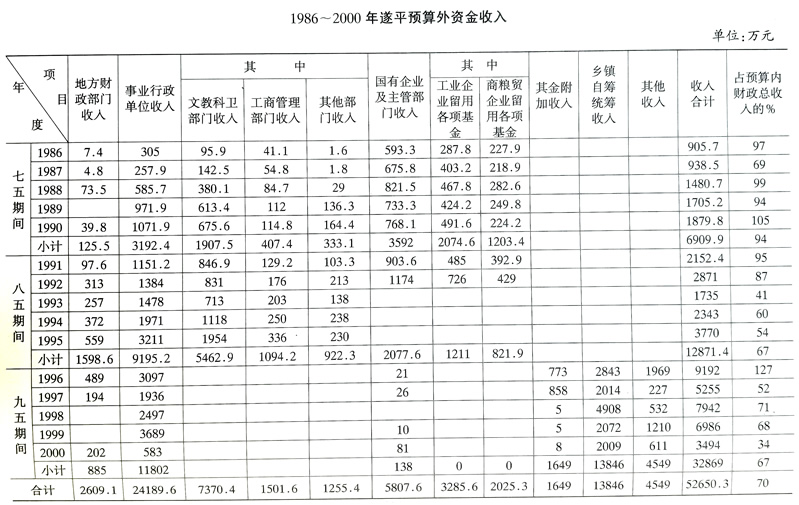

��ƽ��1986������ز���������932.1��Ԫ�����У�����˰ռ74.8����ũҵ˰ռ16.3������ҵ6.8��������1.3�������۷�0.8�����������塱ĩ��û�������106.7��Ԫ��ռ�����������6�����������塱ʱ�ڼ�֮���ҷ�������1993�����582��Ԫռ������������13.7����2000�귣û���롢��������ҵ�շѡ��������빲5074��Ԫ��ռ������������52.28����

1986��2000����ƽ�ع���ɲ�������71901.3��Ԫ���������14.9�������У�����˰ռ��������ı���Ϊ33.67����ũҵ˰ռ19.48������ҵռ11.02������û���������շѼ���������ռ34.3����ר������ռ1.42����Ԥ����ڻ���ռ0.11����������1994��ʵ�з�˰�ƺ�7���Ͻ��������˰����ֵ˰������˰��12605��Ԫ����������Ϊ84506.3��Ԫ��

������ ����֧��

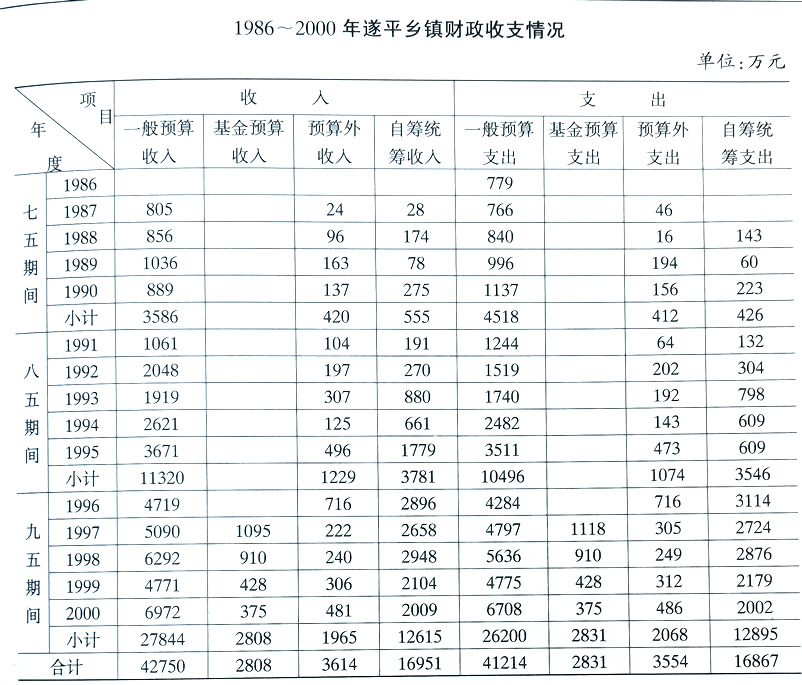

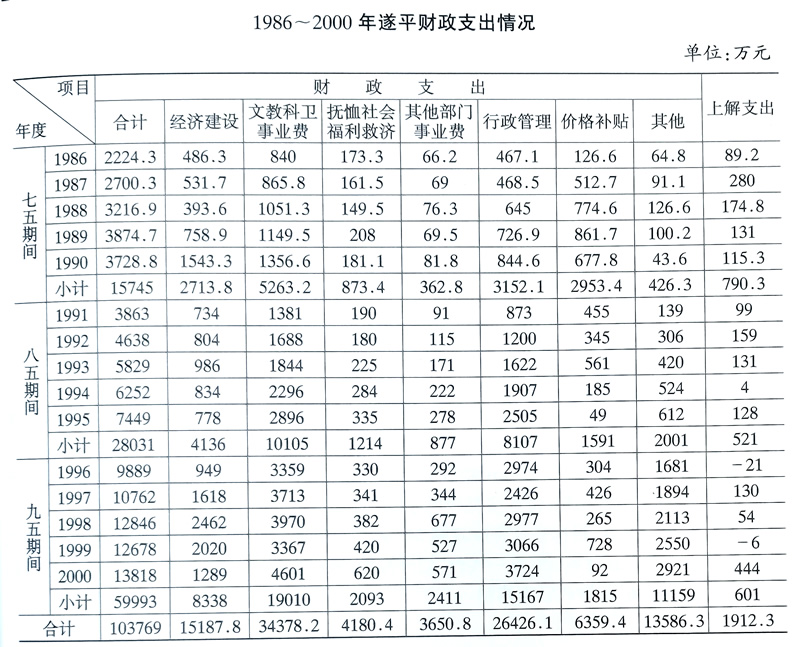

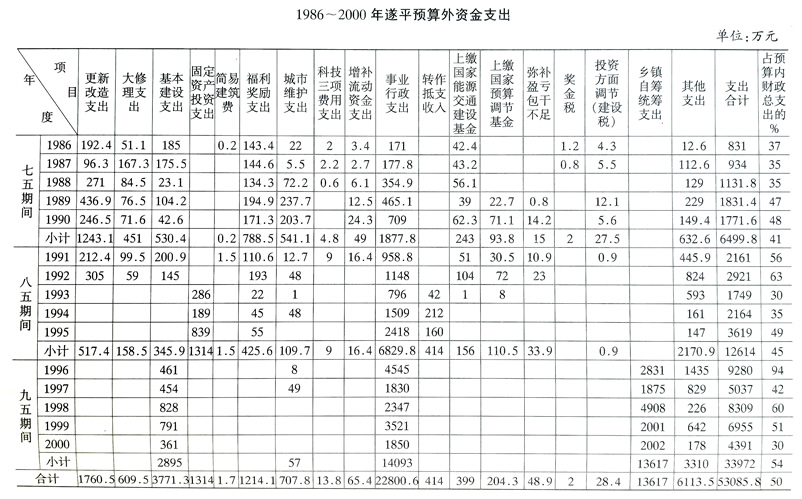

1986���15��䣬�ϼ�����ʵ�С�����Է�����������֧�����������ʵ�мƻ��Ա࣬�ϼ��������տ�֧��15��������֧��103769��Ԫ����1953��1985��33��֧���ܺͳ���74286.3��Ԫ������2.5�����������11.8�������С����塱�ڼ䣨1986��1990�꣩��֧15745��Ԫ���ϡ����塱����93.2���������塱�ڼ䣨1991��1995�꣩��֧28031��Ԫ���ϡ����塱����78���������塱�ڼ䣨1996��2000����֧59993��Ԫ���ϡ����塱����1.14����2000��֧��13818��Ԫ��

�ǽ�����������ʷ�Ͽ�֧������ݡ���֧���٣������걾�ع��в������ϼ���֧��ָ����ٶ������������ɱȿھ������������ھ���������㣬1986��2000�꣬���ý���ռ14.6�����Ļ��������Ƽ���������ҵ��ռ33.13������������ḣ���ȼ�ռ4.03��������������ҵ��ռ3.52��������������ռ23.36�����۸���ռ6.13��������֧��ռ15.19���������Ͻ�֧��1912.3��Ԫ��

���Ľ� ��������

һ����������

1985��1987�꣬פ�����������ƽ��ʵ�С�����˰�֡��˶���֧�����շֳɡ������ݼ����ּ����ɡ��IJ����������ơ�

�������ƹ涨��1986��ء��أ��У���֧��Χ�Ļ����ǣ�

��һ������ ��Ʒ˰���������롢ʡ���֣���Ӫҵ˰����ֵ˰����Դ˰����˰����������ʳ�ӹ���������ҵ������˰������˰����С������ҵ�а��ѣ����ع����磨��������˾��������˰����Ӫ��ҵ�Ľ���˰��ũҵ˰����ũ���ز�˰���������������˰������˰��������˰�����н���˰��˰�����ɽ���ʳ��ũ����ҵ���롢���ͺ��г���ú�Ȳ�۲������������롣

������֧�� ��������Ͷ�ʡ���ҵ��DZ�����ʽ��²�Ʒ���Ʒѡ���ҵ�����ʽ�֧Ԯũ�������ʽ𡢳��н���ά���ѡ�ũ��ˮ�����Ļ��������Ƽ�����������ҵ�ѡ���������ҵ�ѡ��Ÿ����ȼ÷ѡ����������ѣ��������졢��֧����������֧���Լ������ñ����������ŵĸ���֧����

������������ɻ��� ��1983��ľ���������Ϊ�������������뷶Χ�Ļ��ֺ�ʵ�еڶ�������˰�Լ�������ʡӪ��ҵ˰����ת�������������㡣֧��������1983�����Ӧ�ò�����Ϊ��������ϵ�����������ijЩ������ҵ�ϻ����»������ؼ��㡣

���ģ��Ͻɵ����������ݼ� �����˶���ƽ��Ϊ�������������ݼ����࣬����˶��ǣ�

�������830.7��Ԫ��֧������1044.9��Ԫ����������214.2��Ԫ������21.4��Ԫ��ʵ�еݼ����Ϊ1985�ꡣ

1986��1��15�գ��ضԸ��磨��ʵ�С��˶���֧���ܶ�ֳɡ�������������֧������һ��һ�ꡱ�IJ����������ơ�

1988��1��14�գ��ض��磨�������������ǡ��˶���֧�����շֳɡ������Ը�����Լ�鼺����֧������һ�����ꡱ�IJ����������ơ�1988��1993�꣬��������ƽ��ʵ�С�����������ɡ��IJ����������ơ�

1988����13�֡�С˰������ط����̶����루������幤�̻�����˰��������幤�̻�Ӫҵ˰�������������˰����������˰����Ӫ��ҵ���ʵ���˰����˰����ҵ�ز�˰������˰��������˰�����н���˰������ʹ��˰������˰����Ӫ��ҵ��ҵ����˰����

1993��3��1�գ�����������ʵ���ء������Է�����ȡ�����ն�֧����֧�ҹ��������Ͻɣ������������շֳɡ������Ը���һ�����ꡱ�IJ����������ơ�

1994���������ƽ��ʵ�С���˰�ơ��IJ����������ơ�����˰�ơ��Ǹ���������ط�����Ȩ���ֺͲ�Ȩ���ϵ�ԭ������˰�ֻ���Ϊ����˰���ط�˰������ط�����˰��

2000��9��25�գ�����ʡ����ԥ����56���ľ���ȡ�����Ͻ���������������ݼ����������շֳɡ���������ʽ���ض��磨��ͳһʵ�С�����˰�֡��˶���֧�������Ͻ⣨������������ȫ���������Բ�������ƽ�⡱�IJ����������ơ�

����Ԥ�����

1986��Ԥ��ı��ƣ��ǰ��ա�����˰�֡��˶���֧�����շֳɡ������ݼ����IJ����������ƣ������վ��÷�չ���ƶ��ƶ����������ȫ������Ԥ��1230.1��Ԫ������ũҵ˰�ϼ�������111.25��Ԫ���ϼ���������Ԥ��10��Ԫ�����յط���������Ԥ��1128.85��Ԫ���������֧��Ԥ��1989.7��Ԫ�������ϼ���֧��Ԥ��ָ��49.8��Ԫ�����յ���֧��Ԥ��Ϊ2039.5��Ԫ��

1990��Ԥ��ı��ƣ�����ϼ���������Ԥ��1943.4��Ԫ����������4.4��Ԫ�����յ�������Ԥ��Ϊ1947.8��Ԫ���������֧��Ԥ��3537.7��Ԫ���ϼ���֧��Ԥ��ָ��322.9��Ԫ�����յ���֧��Ԥ����Ϊ3860.6��Ԫ��

����Ԥ�����ʽ�����

Ԥ�����ʽ��Ǹ��ݹ��Ҳ����ƶȣ������ƶȹ涨�����������Ԥ�㣬�ɸ��ط��������š�����ҵ��ҵ��λ������ȡ��������֧�IJ����ʽ�

��ƽ��Ԥ�����ʽ�������Ҫ�������ط��������Ű����ҹ涨�����ĸ�������룻��ҵ��������λ������֧���������Ԥ����ʽ𣻹�Ӫ��ҵ�������ܲ��Ź����ĸ���ר���ʽ𣻵ط������ܲ���������Ԥ������ҵ���룻���������ҹ涨������Ԥ��ĸ������롣

1986�꣬��ƽ�ز����ֻ��ȫ��Ԥ�����ʽ�����Ϊ905.7��Ԫ��ռͬ��Ԥ���ڲ����������97������1985��Ԥ�����ʽ�����777.4��Ԫ������16.5�������У��ز�����ֱ�ӹ�����Ԥ��������Ϊ7.4��Ԫ��ռȫ��Ԥ�����ʽ���������0.8��������ҵ��������λ������Ԥ��������Ϊ305��Ԫ��ռȫ��Ԥ�����ʽ������33.7������Ӫ��ҵ�����ܲ��Ź����ĸ���ר���ʽ�Ϊ593.3��Ԫ��ռȫ��Ԥ�����ʽ������65.5������������շ���Ŀ��������շѱ�����ߣ���ҵ��������λ��Ԥ�����ʽ���������������1988����ҵ��������λ��Ԥ�����ʽ������585.7��Ԫ����1986��ͬ��Ԥ�����ʽ���������92����1989����ҵ��������λ��Ԥ�����ʽ������971.9��Ԫ���ֱ��1986�ꡢ1988������2.2����66����������ҵ��������λԤ�����ʽ����������Ͽ�ϴ�1990��ȫ�ػ���Ԥ�����ʾ�����������1879.8��Ԫ��ռȫ��Ԥ���ڲ����������105�������Զ��102.1��Ԫ���ֱ��1986�ꡢ1988�ꡢ1989������1.1����27����10.2�������У���ҵ��������λ��Ԥ�����ʽ�����ͻ��ǧ��Ԫ��أ���1071.9��Ԫ��ռͬ��ȫ��Ԥ�����ʽ��������57��������������Ԥ�����ʽ��������λ���ֱ��1986�ꡢ1988�ꡢ1989��ͬ����������2.5����83����10.3����

1993�꣬ʩ�С���ҵ����ͨ�͡���ҵ�����������ҵ�ĸ��������ȡ�ƶ�ȫ��ȡ������������ҵԤ�����ʽ�Ҳ��֮��ʧ���������ȫ�ػ���ʱԤ�����ʽ��������1735��Ԫ��ռͬ��Ԥ���ڲ����������41������1990��Ԥ�����ʽ����������7.7���ٷֵ㡣1995�꣬ȫ�ػ���Ԥ�����ʽ��������Ϊ3770��Ԫ����ͬ�ڲ���Ԥ����������Ƚ�ռ54����

1996��10��4�գ��������ƶ�����ƽ���ۺϲ���Ԥ�����ʵʩ�취������ǿ�ۺϲ���Ԥ���ڡ����ʽ������ǿ��Ԥ���ʽ�ķ��䡢���ڡ��ලְ�ܣ���ǿ������۵����������ӿ����ý��衣�ۺϲ���Ԥ����ָ��Ԥ���ں�Ԥ�����������ʽ��л��������������ͳ�ﰲ�ţ��ڱ�֤�����š�����λʵ����֧ƽ���ͬʱ��ȷ���ط�����ʵ�ֲ�����֧ƽ�⡣

1997��6��26�գ���������ƽ��Ԥ�����ʽ�����֡���Ϊ���Ƽ���ҵ��λ����ڲ����ֹ�����

1986��2000�����ƽ��Ԥ�����ʽ�����52650.3��Ԫ�����У��ز�����ֱ�ӹ�����Ԥ�����ʽ�����2609.1��Ԫ��ռ������4.96������ҵ��������λ������Ԥ�����ʽ�����24189.6��Ԫ��ռ�������45.94����������ҵ�����ܲ��Ź����ĸ��ֻ���5807.6��Ԫ��ռ�������17.03�����������롢�����Գ�ͳ���������������Ϊ20044��Ԫ��ռ�������38.07����15����Ԥ�����ʽ��ϼ���������454.3��Ԫ��

�ġ�Ԥ�����ʽ�֧��

Ԥ�����ʽ�֧��������17����У����¸���֧����������֧�����������ѡ��Ƽ�������á����������ʽ��ֲ�ӯ�����ɲ������֧�ǹ�Ӫ��ҵ�����ܲ���ר��֧����Ŀ��1993�����ȡ������ר�û��������ƶȣ�ͬ�������и�ר��֧����Ӧȡ������������֧�����̶��ʲ�Ͷ��֧������������֧��������ά��֧������ҵ����֧����ת����֧���룬�Ͻɹ�����Դ��ͨ��������Ͻɹ���Ԥ����ڻ��𡢽���˰��Ͷ�ʷ������˰������˰��������֧��11�֧Ϊ��ҵ����ҵ�������ȵ�λ����֧����Ŀ��

1986��ȫ��Ԥ�����ʽ�֧��831��Ԫ��ռԤ���ڲ�����֧����37������1985��ȫ��Ԥ�����ʽ�֧��742.7��Ԫ������11.9�������У����¸���֧��ռ23.2����������֧��ռ6.1������������֧��ռ22.3������������֧��ռ17.3��������ά��֧��ռ2.6������ҵ����֧��ռ20.6�����Ͻ�������Դ��ͨ�������ռ5.1�����������ѡ��Ƽ�������ã����������ʽ𡢽���˰��Ͷ�ʷ������˰������֧������ռ2.8�����Ժ�����Ԥ������������࣬Ԥ����֧������������1988�꣬ȫ��Ԥ�����ʽ�֧����ʼͻ��ǧ��Ԫ��أ��ﵽ1131.8��Ԫ����1986��֧������36.2����1989���ֱ�1988������61.8����1992��ȫ��Ԥ�����ʽ�֧��2921��Ԫ��ռԤ���ڲ�����֧����63������15����ռ������ߵ�һ�꣬�ֱ��1986�ꡢ1988�ꡢ1989������2.5����1.6����59.5����1993����ȡ���˹�Ӫ��ҵ������������ƶȣ�Ԥ�����ʽ�֧�������ʧ����ȫ��Ԥ�����ʽ�֧��ֻ��1749��Ԫ��ռԤ���ڲ�����֧����30������15����ռ������͵�һ�꣬��1992��ȫ��Ԥ�����ʽ�֧���½�40����

1995��ȫ��Ԥ�����ʽ�֧����������3619��Ԫ����ֻռԤ���ڲ�����֧����49������֧�����Զ�ȴ����ǰ9�����κ�һ�꣬��1993��֧������һ�����࣬���֧�ı����ǣ��̶��ʲ�Ͷ��֧��ռ23.2������������֧��ռ1.5������ҵ����֧��ռ66.8����ת����֧����ռ4.4��������֧��ռ4.1����ȫ�ظ�������ҵ��λ���Լ��ƹܵ�Ԥ�����ʽ��й�����Ա��769�ˣ����У�ũҵ����102�ˣ���ҵ����7�ˣ��ǽ�����14�ˣ��Ļ�����4�ˣ���������8�ˣ���������49�ˣ��㲥���Ӳ���4�ˣ����취˾����26�ˣ����̹�������377�ˣ��Ͷ����²���22�ˣ���������156�ˡ����й�����Ա�У�����Ϊ��λΥ�����а��š�������������عܺͼල��1996���Ԥ����֧������1986��2000���15����֧����ߵ���ݣ�֧�����9280��Ԫ����1995���3619��Ԫ����1.56����

1986��2000��ȫ���ۼ�Ԥ�����ʽ�֧��53085.8��Ԫ�����У����¸���֧��1760.5��Ԫ��ռ��֧����3.3����������֧��609.5��Ԫ��ռ��֧����1.15������������֧��3771.3��Ԫ��ռ��֧����7.1�����̶��ʲ�Ͷ��֧��1314��Ԫ��ռ��֧����2.47������������֧��1214.1��Ԫ��ռ��֧����2.28��������ά��֧��707.8��Ԫ��ռ��֧����1.3������ҵ����֧��22800.6��Ԫ��ռ��֧����43����ת����֧����414��Ԫ��ռ��֧����0.8�����Ͻɹ����ܽ�����399��Ԫ��ռ��֧����0.75�����Ͻɹ���Ԥ����ڻ���204.3��Ԫ��ռ��֧����0.38��������֧��6113.5��Ԫ��ռ��֧����11.52�����������ѡ��Ƽ�������á����������ʽ��ֲ�ӯ�����ɲ��㡢����˰��Ͷ�ʷ������˰����֧��160.2��Ԫ��ռ��֧����0.3���������Գ�ͳ��֧��13617��Ԫ��ռ��֧����25.65����15����Ԥ�����ʽ��У�����ϼ�֧��1003.9��Ԫ�������¼�֧��94��Ԫ�������ʽ�7��Ԫ��

�塢Ԥ�����ʽ�ƽ��

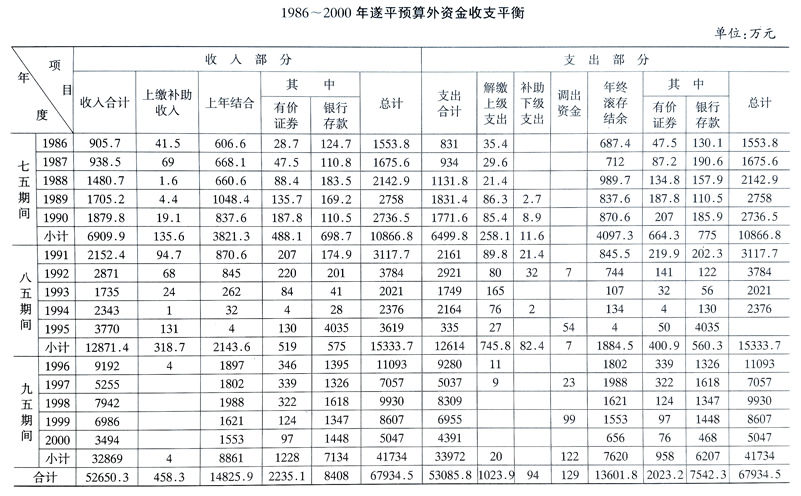

Ԥ�����ʽ���֧�Ļ���ԭ���ǣ����պ�֧�����ն�֧������Ϊ����������֡�1986��2000�꣬��ƽ��Ԥ�����ʽ���֧���㶼���������࣬�����塱�ڼ�����������ٵ�1986��Ϊ687.4��Ԫ����������϶��1988��Ϊ989.7��Ԫ�������塱�ڼ������������1991��Ϊ845.5��Ԫ������������ٵ�1995��Ϊ54��Ԫ�������塱�ڼ����������1997��Ϊ1988��Ԫ������������ٵ�2000��Ϊ656��Ԫ��Ԥ�����ʽ���ֽ���ת���������塱��ĩ��������͵㣬ʹ�ز�����ȫ�ظ��������ŵ��ֽ���ת������������

���������ʲ�����

��һ���������� 1989��6�£���ƽ�س��������ʲ������֣�����ز������쵼��ҵ���ܵ������ʾ��쵼������칫�ҡ�������ҵ�ɡ�������ҵ�ɡ�������ҵ�ɡ�

�������ʲ�ͳ�� ���ʾֳ�����ͨ��ȫ�ظ�����ҵ����������ҵ��λ������������ʡ��������ɷ�����ҵ���ȵ������ף���1995��ף�ȫ����������ʲ��ܶ�Ϊ71470��Ԫ�����������嵥λռ�õ���Դ�Թ����ʲ��������о�Ӫ���ʲ�60568��Ԫ���Ǿ�Ӫ��10902��Ԫ��1982��1994��63��������ҵ�ʲ���ʧ4623��Ԫ��ȫ���ʲ�������ʧ4810��Ԫ��������ҵ��������ʲ�1989��Ԫ��������ҵȫ���ʲ���ծ�ʴ�84.7����������ҵ�ߴ�95�����ϣ���ҵ�������أ����ļ��ѡ�

��ҵ����Ч����£��γ���ӯʵ�������п�����ˣ��ʲ������ʺ����ʱ������ʷֱ�ֻ��0.99����6.5��������1994��3�µ���ҵ������22.2����ԭ����Ҫ�ǣ���Ȩ�������岻��ȷ�����ʲ��֡����ֵ������Ϊ�ձ顣û�н��������ʲ���ȫ�ƶȺ���ҵ���˲Ʋ��ƶȣ������ʲ��������治��ȫ��ȱ����Լ�ֶΡ�

�������������1993��Ϊ��ֹ��Ȩ�䶯�й����ʲ���ʧ�����������ʲ�������������1994��4�³�����������쵼С�顣1995�����ȫ��������ʹ�������331����������������52����Ⱥ����֯3������ҵ��λ210������ҵ71����71����ҵ�����ʲ���ʧ4870��Ԫ���ʽ����4810��Ԫ������Ϊ�����������ʱ����ʱ���������ӯ���1882��Ԫ���ϱ��������д�������827��Ԫ�����й���ͣϢ575��Ԫ�����������Ϣ2286��Ԫ����ҵ�ƶ��ƻ�������������4542��Ԫ����֯��ҵ�Ͳ��ŵĹ����ʲ��沢�������ϲ����ʲ���ת��

1996����֯��Ȩ�Ǽǣ�ȫ�صǼ���ҵ71�����Ǽ��ʲ��ܶ�49620��Ԫ�����и�ծ45094��Ԫ�������ʱ�Ȩ��4619��Ԫ������Ȩ��5��Ԫ������ʵ�����ʱ�5596.5��Ԫ�������ʱ�Ȩ��1780.9��Ԫ��������ʾ���������ȫ���ϸ�ͬʱ������������ۡ�

������ʺ���ʾֽ��й����ʲ�ͳ�Ʊ����౨���μӵ�λ577����������ҵ42����������ҵ535����ͳ���ʲ��ܶ�57794��Ԫ�����У���ҵ�ʲ�60465��Ԫ��������ҵ�ʲ�7329��Ԫ���Ժ���ÿ��Թ����ʲ�����ͳ�Ʊ౨��

�ߡ��������

��һ���ල��� ��ƽ�صIJ��������Ҫ�Dz�����첿�ŵļල���Ͳ�˰�����������档

1986�꣬�����ּ����䱸2�ˣ���ְ���Ǽ��������������Ų������ߡ�������ƶȵ�ʵʩ������������ء�����ҵ��λԤ����ı�����ִ�У�����йص�λ�Բ�������Υ��������в鴦������3�£���ȫ��֧ũ�ʽ�ռ��������м�飬��44����λ�Բ�����ϣ��ص���30����λ�����Υ�ͽ��71823Ԫ������������;�������ջصȴ���������10�£��Ը���λ��СǮ�����������٣����У�������ҵ�߰�һ������5������������СǮ���ʽ��4480.24Ԫ������֧��1831.44Ԫ�⣬����2648.80Ԫ�����������Ͻɲ���������������վ���߷�����СǮ�����ʣ����483.27Ԫ�������Ͻɲ�����

1987��10�£��ز����ֶ�ȫ��17���������IJ����������ȫ���飬��������硢�ij��硢��ׯ�硢��������ũҵ˰���ֿ��֧����ȯ3.4��Ԫ���ŵ��硢��ׯ��Ų�þ��ֿ�1.36��Ԫ���ز����ֶ��й�Υ����Ա�����������֣������˻����ֿ�;��ֿ

1988�꣬���ݺ���ʡ�����ڶԵط��������д��顷��֪ͨ����Ӧ����18����λ������17������������չ�Բ顣���飬�ϱ�Υ�͵�λ2����Υ�ͽ��30.2��Ԫ�������˴�����

12��28�գ���Υ����С��������֡�������˾��ó��˾�����ز�������˾�����С������ר�ؽ�10��������

1991��5��10�£��ز����֡����֡���ƾ֡�����֡����϶�ȫ�ؽ����ʽ�Ĺ���ʹ���������ȫ���顣�����м�ռŲ�á�˽�衰С��⡱�����շѡ��ķ�������������Υ����Ʒ�������������⣬����鰴���йط���ֱ��������Ĵ���������

����5�£��ز����ֵ������̨�������ԭ������ij����ְ��֮�㣬̰�ۡ���ռ����851.5Ԫ����̨�����������Э��Ա��ij��֧��ת��4000Ԫ��Ų�ù���8000Ԫ����ռ����235Ԫ����Ϊ��������������������ij����ְ�����ijЭ��Ա�ʸ��ع����ͨ��ȫ�ء�

1993��11��23�գ������ֳ��10��רְ��Ա������5�飬��ȫ��29��ִ����λ����ִ������飬���Υ���涨��ִ���������41��Ԫ��11��30�ն���ֱ������ҵ�շѵ�λ�ص��飬������շ�31��Ԫ�����������72��Ԫ�������йع涨�����Ͻɲ�����

1994��7��6�գ��ؼͼ�ίԱ�ᷢ�����������Υ��С������֪ͨ��������������йز��Ų��Υ����С����89̨��Υ���ع��涨56̨��������26̨���ʽ���Դ����7̨���ϼƽ��425��Ԫ��������37��Ԫ����9��5�������Ͻɲ�����

�������������1995��9��ȫ��������顰С��⡱�������Գ����س�������Ϊ�鳤����������졢��ơ����еȲ����쵼Ϊ��Ա������쵼С�顣ȫ���Բ鵥λ96�����ص���28������������8������ҵ��λ13������ҵ7������ռ�Բ����29.2������Υ����Ŀ���չ涨�ֱ���账��������֤��С��⡱���27319.66Ԫ�������Ͻɲ�����

1996��5�£�ȫ�ؿ�չԤ�����ʽ�������飬���س����������鳤����������ۡ���ơ���졢���еȲ��Ųμӣ����10������飬�ص���1995�ꡢ1996��Ԥ�����ʽ���֧�����ȫ�ع��Բ�208����������ֱ118��������90�����ص���117��������շ���Ŀ282�������������������Ŀ��270����Ԥ�����ʽ������ܶ�3874��Ԫ�������������ר��������2968��Ԫ���Բ��Ծ����616��Ԫ��

1997��4�£���1994��1996��ʡ����������������м�飬��������˰����˰������4���Ųμӡ�����Υ��ԽȨ����˰���⡢��ռ������ʡ��������������⡣6�£������ί��ֹ�ݳ��˷ѡ����������䱸BP��������סլ�绰������ȫ�ع�����BP��864��������163����סլ�绰2169�������ؼͼ�ͳһ��������סլ�绰ÿ������500Ԫת�ø��û�����BP ���������ɹ��ʾֹ���������

1998��7�£��ز����֡�����ί������ϼ���飬��ȫ��18���硢�����ƻ��������ѵ������ܡ���������м�飬�����Υ�ͽ��300��Ԫ�����в����涨ʹ��Ʊ�ݵ�100��Ԫ��Ӧ���롰�����عܡ�ר����δ����ר��120��Ԫ��������֧80��Ԫ�������йع涨�ֱ����5����10���Ĵ�����������13��Ԫ����δ����ר��������120��Ԫ���ڽ������ר��������8�£��ز����֡����С�ũ�С���˰�֡���˰��5�����϶�ȫ���缶�����м�飬�����Υ�ͽ��378.97��Ԫ����ת��Ų���ؼ������348��Ԫ����ʱת���ؼ���⣬�������30.97��Ԫ�������缶��������

1999��9�£���ȫ��18��������������ʹ�ò���Ʊ��������м�飬��Υ��ʹ��Ʊ����Ϊ����������淶��Ʊ�ݹ�����

2000��7�£������ֳ�12�ˣ����4��������2000������Ϣ�������м�飬�ص���������ʧ���Υ�ͽ�������ҵ��λ7����������ҵ4����ռӦ�黧����11�������Υ��Υ�ͽ��437.4��Ԫ�������й����������˴���237.4��Ԫ���Ͻɲ���200��Ԫ��

��һ�� ����

��һ�� ����