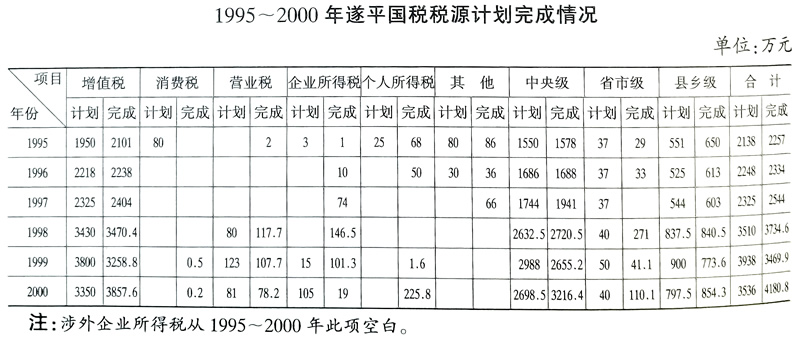

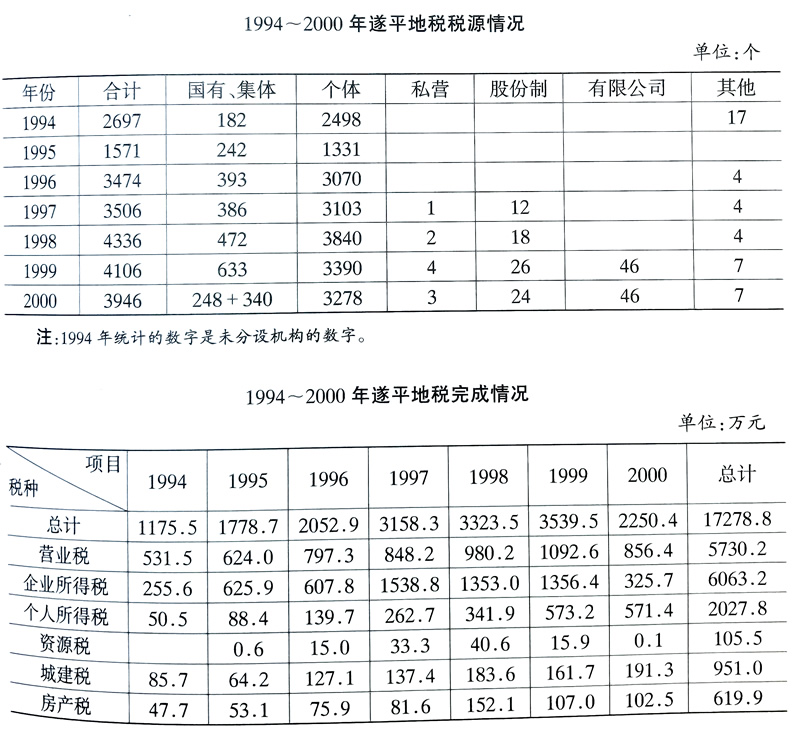

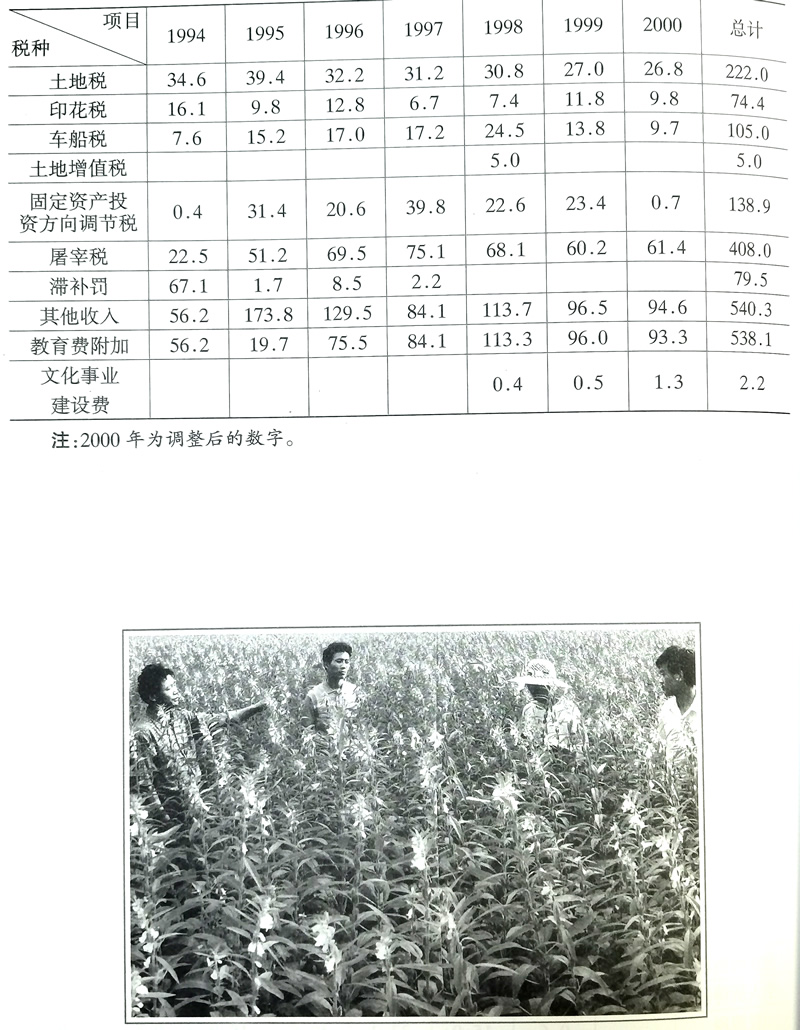

ЕкЖўеТ ЫА Юё

ЕквЛНк ЫАЮёЬхжЦИФИя

вЛЁЂЛњЙЙБржЦ

1986ФъЙњМвОМУНЈЩшНјШыЕкЦпИіЮхФъМЦЛЎЃЌОМУИФИяж№ВНЩюШыЃЌЕкЖўВНРћИФЫАШЋУцЪЕааЃЌЫьЦНЯи1986ЁЋ2000ФъАщЫцзХЙњМвОМУЬхжЦЕФИФИяДгЛњЙЙЩшжУЕНЫАжжБфЛЏЃЌДгШЫЪТЦРЦИжЦЕНЫАЪееїЙмж№ВНЗЈжЦЛЏЕШЃЌНјааСЫвЛЯЕСаЕФИФИяЁЃ

1986Фъ2дТЃЌКгФЯЪЁЫАЮёОжЖдШЋЪЁЫАЮёЯЕЭГЕФЛњЙЙЩшжУЁЂИЩВПЕїХфЁЂШЫдББржЦКЭОЗбПЊжЇНјааДЙжБЙмРэЁЃШЋЪЁЫАЮёИЩВПЕїХфгЩЪЁЫАЮёОжЩѓХњЁЃЫьЦНЯиЫАЮёОждіЩшеїЙмЙЩЁЃ1987ФъдіЩшЫАЮёМьВьЪвЁЂЗЈдКааеўжДЗЈЪвЁЂЫАЮёЛќВщЖгЕШЁЃ1988ФъЫАЮёЯЕЭГЪЕааШЫЪТеаЦИжЦЁЃОжГЄеаЦИе§ЁЂИБЙЩЁЂЫљГЄЃЛЙЩЁЂЫљГЄеаЦИЙЄзїШЫдБЁЃЖд3ФъФкЮДЦИШЫдБАДЭЫжАДІРэЁЃ

ЖўЁЂеїЪеЙмРэ

1991ФъЖдеїЪеЙмРэНјааИФИяЁЃдіЧПМрЖНжЦдМЛњжЦЃЌБмУтШЫЧщЫАЁЂЭЕЫАЁЂТЉЫАКЭЗДИЏГЋСЎЃЌЖддРДЕФЯижБеїЪеДІЁЂГЧЙиЫАЮёЫљЫљЯНЕФЙњгЊЁЂМЏЬхЁЂЫНгЊЦѓвЕЁЂИіЬхЙЄЩЬЛЇЕФеїЁЂЙмЁЂВщгЩвЛШЫЙмРэЕФФЃЪНИФЮЊеїЪеЁЂЙмРэЁЂМьВщШ§ЗжРыЃЌХЉДхЫАЮёЫљЪЕааеїЪеЁЂЙмРэСНЗжРыЁЃСйЪБадОгЊепЪЕааЛЎЦЌЙмРэЁЂЫЋШЫЩЯИкЃЌЛќВщДѓЖгНјааШЋУцбВЛиЛќВщЁЃ

1992ФъЙњМвЫАЪееїЙмЗЈАфВМЪЕЪЉЁЃ1993Фъ7дТЫьЦНЯиЫАЮёОжЮЊСЫЙцЗЖИіЬхФЩЫАЛЇЃЌЪЕааЕШМЖЖЈЖюЙмРэЃЌНЋИіЬхЛЇЕФЩњВњОгЊЖюЗжЮЊШ§ЕШОХМЖЪЎАЫИіЕЕДЮНјааФЩЫАЙмРэЁЃ

Ш§ЁЂЫАжжЕїећ

1986ФъЫьЦНЯижДааЕФЫАжжга15жжЃКВњЦЗЫАЁЂдіжЕЫАЁЂгЊвЕЫАЁЂМЏЬхЦѓвЕЫљЕУЫАЁЂЙњгЊЦѓвЕНБН№ЫАЁЂМЏЬхЦѓвЕНБН№ЫАЁЂЪТвЕЕЅЮЛНБН№ЫАЁЂЩќаѓНЛвзЫАЁЂЭРдзЫАЁЂбЮЫАЁЂНЈжўЫАЁЂЙњгЊЦѓвЕЫљЕУЫАЁЂЙњгЊЦѓвЕЕїНкЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂЙњМвФмдДНЛЭЈжиЕуНЈЩшЛљН№ЁЃЫцзХЙњМвЫАЪежжРрЕФВЛЖЯЕїећЃЌЫьЦНЯиЕФЫАЪежжРрИљОнБОЯиЕФЪЕМЪЧщПівВНјааСЫЕїећЃЌЕН1993ФъЕздіМгЕФЫАжжгаЃКГЕДЌЪЙгУЫАЁЂИіЬхЙЄЩЬЛЇЫљЕУЫАЁЂИіШЫЪеШыЕїНкЫАЁЂгЁЛЈЫАЁЂГЧеђЭСЕиЪЙгУЫАЁЂЙњМвдЄЫуЕїНкЛљН№ЁЂЗПВњЫАЁЂНЬг§ИНМгЗбЃЌНЈжўЫАЃЈКѓИФЮЊЙЬЖЈзЪВњЭЖзЪЗНЯђЕїНкЫАЃЉЙВ23ИіЫАжжЁЃ1986ФъЙЄЩЬЫАЪеЭъГЩ813.5ЭђдЊЃЌ1994ФъЭъГЩ2914.9ЭђдЊЃЌ9ФъМфШЋУёЫљгажЦОМУНЩФЩЫАПю347.7ЭђдЊЕН2095ЭђдЊЃЛМЏЬхЦѓвЕДг300ЭђдЊЕН500ЭђдЊЃЛИіЬхвЕЛЇДг165.7ЭђдЊЕН781.9ЭђдЊЃЛЙЩЗнжЦОМУКЭЭтзЪЦѓвЕДгЮоЕНгаЃЌ1994ФъЗжБ№ФЩЫА22.1ЭђдЊКЭ10.5ЭђдЊЁЃ

1994Фъ1дТЃЌЙњМвгжвЛДЮШЋУцИФИяЙЄЩЬЫАжЦЃЌЭЦаавдЙцЗЖЛЏЕФдіжЕЫАЮЊКЫаФЃЛЯргІЩшжУЯћЗбЫАЃЌНЈСЂаТЕФСїзЊЫАжЦИёОжЁЃФкзЪЦѓвЕЪЕааЭГвЛЕФЦѓвЕЫљЕУЫАЃЌШЁЯћдРДЩшжУЕФЙњгЊЦѓвЕЫљЕУЫАЃЌЙњгЊЦѓвЕЕїНкЫАЃЌМЏЬхЦѓвЕЫљЕУЫАКЭЫНгЊЦѓвЕЫљЕУЫАЃЌЭЌЪБВЛдйжДааЦѓвЕГаАќЩЯНЩЫљЕУЫАЁЃШЁЯћИіШЫЪеШыЕїНкЫАКЭГЧЯчИіЬхЙЄЩЬЛЇЫљЕУЫАЃЌЖдИіШЫЪеШыКЭИіЬхЙЄЩЬЛЇЕФЩњВњОгЊЫљЕУЫАЭГвЛЪЕаааоИФКѓЕФИіШЫЫљЕУЫАЃЌИіШЫЪеШыЫљЕУЫАжївЊеыЖдЪеШыНЯИпепеїЪеЁЃЕїећЁЂГЗВЂЁЂПЊеїЦфЫћвЛаЉЫАжжЁЃ

ЫФЁЂЛњЙЙЗжЩш

1994Фъ9дТЃЌЫьЦНЯиЫАЮёОжЗжЮЊЙњМвЫАЮёОжКЭЕиЗНЫАЮёОжСНИіЛњЙЙЁЃУїШЗжабыЫАКЭЕиЗНЫАМАжабыЕиЗНЙВЯэЕФЫАжжЗЖЮЇЁЃНЋЫьЦНЯиЪєгкЙњМвКъЙлЕїПиЕФЫАжжЛЎЙщЙњЫАОжЃЌжабыгыЕиЗНЙВЯэЕФдіжЕЫАЃЌжабыЗжГЩ75ЃЅЃЌЕиЗНЗжГЩ25ЃЅЁЃ

ЕкЖўНк ЙњМвЫАЮё

1994Фъ10дТЃЌЙњЫАОжгыЕиЫАОжЗжПЊЁЃЙњЫАОжФкЩшЃКАьЙЋЪвЁЂШЫЪТНЬг§ПЦЁЂЫАеўПЦЁЂеїЙмПЦЁЂМрВьЪвЁЂЦБжЄПЦЁЂЛќВщПЦЁЂМЦВЦПЦЃЌЯТЩшГЧЧјЁЂбєЗсЯчЁЂПсЌЩНЯчЁЂЩђеЏЯчЁЂКЭаЫЯчЁЂжюЪаЯчЁЂЙиЭѕУэЯч7ИіЫАЮёЫљЃЌЙњЫАОжЕФИЩВПЕїХфМАОЗбПЊжЇжБЪєжабыЫАЮёзмОжЁЃ1995ФъЙњЫАОжИКд№еїЪеЙмРэЕФЫАжжгадіжЕЫАЁЂЯћЗбЫАЁЂгЊвЕЫАЁЂЦѓвЕЫљЕУЫАЁЂЭтЩЬЭЖзЪЦѓвЕКЭЭтЙњЦѓвЕЫљЕУЫАЁЂИіШЫЫљЕУЫАЃЈжИРћЯЂВПЗжЃЉЃЌЙВ6жжЁЃ

ЕкШ§Нк ЕиЗНЫАЪе

1994ФъЗжЩшКѓЕФЕиЫАОжАсЧЈЕНЯиГЧЙњЛБТЗЖЋЖЮЃЌЛњЙиФкЩшЃКАьЙЋЪвЁЂЫАеўПЦЁЂеїЙмПЦЁЂМрВьПЦЁЂШЫЪТНЬг§ПЦЁЂЛсМЦПЦЁЃжБЪєЛњЙЙЃКЛќВщЫљЁЂеїЪеДІЁЂГЕСОЫАЮёЫљЁЂЗЂЦБЫљЁЂЛљНЈЫљЃЈ1995Фъ4дТЩшЃЉЁЃЛљВуЯчЃЈеђЃЉЫАЮёЫљ18ИіЃКГЧЙиеђЁЂГЕеОеђЁЂГЃзЏЯчЁЂеХЕъЯчЁЂКЭаЫЯчЁЂЩђеЏЯчЁЂгёЩНЯчЁЂЛБЪїЯчЁЂПсЌЩНЯчЁЂеХЬЈЯчЁЂЮФГЧЯчЁЂЛЈзЏЯчЁЂбєЗсЯчЁЂжюЪаЯчЁЂёвЬУЯчЁЂЙиЭѕУэЯчЁЂЪЏеЏЦЬЯчЁЂЗчОАЧјЁЃЕиЫАОжИЩВПЕїХфЁЂОЗбПЊжЇжБЪєЪЁЫАЮёОжЁЃ1995Фъ1дТ1ШеЕиЫАИКд№еїЙмЕФЫАжж12ИіЃЌАДРрЗжЮЊЮхДѓРрЃКвЛЁЂСїзЊЫАЃЈгЊвЕЫАЃЉЃЛЖўЁЂЫљЕУЫАЃЈЦѓвЕЫљЕУЫАЁЂИіШЫЫљЕУЫАЃЉЃЛШ§ЁЂзЪдДЫАЃЈзЪдДЫА1999ФъПЊеїЁЂЭСЕиЪЙгУЫАЃЉЃЛЫФЁЂЬиЖЈФПЕФЫАЃЈГЧЪаЮЌЛЄНЈЩшЫАЃЌЭСЕидіжЕЫА1998Фъ1дТПЊеїЃЌЙЬЖЈзЪВњЭЖзЪЗНЯђЕїНкЫАЃЉЃЛЮхЁЂВЦВњааЮЊЫАЃЈЗПВњЫАЁЂГЕДЌЪЙгУЫАЁЂгЁЛЈЫАЁЂЭРдзЫАЃЉЁЃСэгаНЬг§ЗбИНМгКЭЮФЛЏЪТвЕНЈЩшЗбЁЃ

ЕквЛБр НЈжУ

ЕквЛБр НЈжУ