第二章 税 务

第一节 税务管理体制

民国元年(1912)和民国12年(1923)。政府两次下令,将全国税收划为国家税和地方税,但因军阀混战,各自为政,税收为地方军阀所把持,中央命令不能执行。民国16年(1927),国民政府规定盐税、关税、常关税、烟酒税、卷烟税、轧油税、厘金及邮电税、矿税、印花税、国有企业收入、禁烟罚款为国家收入;田赋、契税、牙税、当税、渔业税、其它杂税、杂捐为地方收入。之后,逐步形成国家税、地方税两个系统。当时,税务征收机构繁多,基本上是一税一局。民国4年(1915),设立烟酒专卖所,上蔡县政府委任户科代征烟酒牌照税和烟酒税。民国8年(1919)建立公款局,民国16年撤销,遂成立财务委员会。是年,沿清制又设立契税局;民国28年(1939)设立上蔡县营业税局,同年7月改为直接税查征局,征收营业税、所得税、利得税、遗产税、印花税等。是年,又成立上蔡县盐务辑私队,民国36年(1947)撤销。民国30年(1941),改烟酒专卖所为烟酒税稽征办事处,征收矿产税和烟叶税,是年又设立田赋管理处。民国31年(1942)设立上蔡县货物税查验所。

1949年8月,上蔡县人民政府税务局建立,1958年并入财政局,1969年2月,名为财税服务站,1979年名为上蔡县革命委员会税务局,1980年以后谓上蔡县税务局。

1948年至1949年,人民民主政府暂时沿用了 民国时期旧的税法,废除了其苛捐杂税及税法中为帝国主义和官僚资本主义服务的特殊规定部分。

1950年至1952年,建立新税制。1950年全国公布的15个税种是:农业税、货物税、工商业税、盐税、关税、薪给报酬所得税、存款利息所得税、印花税、遗产税、交易税、屠宰税、房产税、地产税、特别消费行为税、使用牌照税。之后,薪给报酬所得税、遗产税没有开征。房产税和地产税合并为房地产税。

1956年,社会主义改造基本完成,社会经济成份发生很大变化。为此,于1958年开征工商统一税。1973年,改革工商所得税制度试行工商税。改革后,工商税收还有9种。

1978年后,社会经济条件发生了极大的变化,为合理调节各方面的经济利益,正确处理国家、企业、职工之间的关系,中央与地方之间的关系,充分发挥税收的经济杠杆作用,于1983年后进行税制改革。1983年至1984年进行第一步“利改税”。就是把国营企业向国家上缴的利润,改为按国家规定的税种和税率向国家交纳税款。1985年,进行第二次“利改税”,由税利并存的双轨制转变为全部收税代利的单轨制,将国营企业应当上交国家的财政收入,分别按11个税种向国家交纳。

1983年以后,县内先后开征税13种:产品税、增值税、营业税、盐税、工商所得税、城市维护建设税、屠宰税、牲畜交易税、国营企业奖金税、建筑税、国营企业所得税、国营企业工资调节税、国家能源重点建设基金。

第二节 各税征收

(一)农业税

田赋 明末清初,县内实行一条鞭法,田赋包括地银、丁银两个税目。明万历二十一年,上蔡共征地银28469两,丁银3455两,两项合计31924两。清康熙二十年(1681),上蔡实有人丁23634丁,共征丁银1909两,时种行粮熟地(即应该征银的耕地)2211顷13亩,亩征银0.072699两,共征地银16086两。康熙二十五年(1686),共征丁银2059两,每亩征地银0.073997两,共征地银16115两。康熙二十九年(1690),实有人丁25395丁,共征丁银2012两,每亩征地银0.07269两,丁、地两项共征银18713两。至乾隆年间,实行摊丁入亩,丁银摊入地银内。时上蔡县种行粮熟地4014顷30亩,每亩征银0.073253两,共额征地银27990两,加遇闰加银、补征杂办银及摊派丁银共额征地银31118两。终清一代,田赋总数无大更易。

中华民国时期,上蔡县共有田地1407519亩(240弓为一亩),折合行粮大地390977亩(864弓为一亩),每大地一亩纳银0.07863两,年田赋总额30744两。民国七年(1918),改两为元,每两征银改纳银元2元2角,每大地一亩交纳银元1角7分3厘,经审定上蔡县全年应纳正税银元67639元1角2分。民国16年(1927),上蔡纳田赋67632元,省附加每两征税382文,共征附加11744串(1000文为1串)。民国22年(1933),田赋正税67637元,按丁银征补助捐9223元,按户征收1分串票捐1210元,另实解“剿匪”补助2472元,共计银元81542元,悉数解省。至民国29年(1940),解省田赋数悉为78070元(田赋、串票捐、补助捐)。民国28年(1939),开始征购军麦。至民国36年(1947),每年征军麦38436石。因纸币贬值,通贷膨胀,上蔡县于民国30年(1941)下半年,田赋实行征收实物。每亩配征小麦8市升,年分上下忙征收。上蔡县年配征总额为40370石。民国30年(1941)下半年,每亩征收小麦4市升,共征15007石。民国31年(1942)上半年征小麦15004石,民国31年下半年至32年(1943)上半年,共征小麦33712石。民国35年(1946)共征实18865石,征借8085石,县级公粮2830石,省级公粮2830石。民国36年(1947),田赋征实、征借及军粮配征任务为38675石,时因人民解放军不断来县,仅征收14051石。

田赋附加 清光绪以前,无田赋附加。田赋正银一两纳制钱三千文。光绪末年,田赋附征自治费,此为田赋附加之始。民国时期,田赋附加有省附加、县附加两部分。民国初期,省附加有补助捐、串票捐两项。补助捐始于民国4年,按丁征收,上蔡县田赋正银一两征补助捐382文,民国18年(1929),改为丁地银一两征银元3角。串票捐按户征收,每户1分,后又增“剿匪”补助捐。民国28年(1939),开始征购军麦,每亩征小麦1.36市斗,年任务40370石。民国31年(1942),开增省县级公粮,并按亩以官价派购粮食,仅付现金30%,另配粮食库券70%,声称五年内本息还清。民国35年(1946),又改征购为征借,全付粮食库券。至上蔡解放,所欠购借粮款,广大劳动人民未见分文。县附加为弥补县财政不敷部分而征,由地方随意而设,名目繁多、数额惊人,历年有增无减。民国16年(1927),县附加有自治费、巡缉营费、陕军费、麦捐、学款、兵差六项,共征附加税73786元又654060串。

民国20年至民国23年(1931--1934),县附加有教育附捐、教育亩捐、自治附捐、自治亩捐、公安附捐、政警附捐、保安附捐、保安亩捐、扩编保安亩捐、公款附捐等项。4年收县附加分别是95918元、109752元、138086元、167267元。

民国24年(1935),统名为田赋附加,征收51136元,又每正洋1元附收7角6分5厘,额征49632元,合计100766元。

民国25年(1936),除田赋附加照征外,夏,增加摊派改征款,每正洋1元附收5角,额征32449元,合计征收附加133210元。

民国26年(1937),除田赋附加及摊派改征二款照征外,复增加保教余款每正洋1元附加1元1角7分。共征附加税162083元。

民国27年(1938),田赋地方附加税分普通费、特别费二种:1、普通费:田赋附加每正洋1元附收0.765元,额征24823元;摊派改征每正洋1元,附收0.495元,额征16062元。2、特别费:义务教育费,每正洋1元附收0.126元,额征3668元;警卫员伙食费每正洋1元,附收1.75元,额征55783元;补助特别费每正洋1元,附收0.136元,额征8817元。

民国28年(1939),普通费的田赋附加及摊派改征二项仍照旧征收外,特别费则正洋1元附收2元,额征129794元外,复又加保甲费一项,额征45428元。该年附加46万多元,是正税的688.8%。

民国29年(1940),除摊派改征款照收外,田赋附加每正洋1元改收0.538元,额征50091元;特别费改称农民捐,每正洋1元附收2.2元,额征144054元。

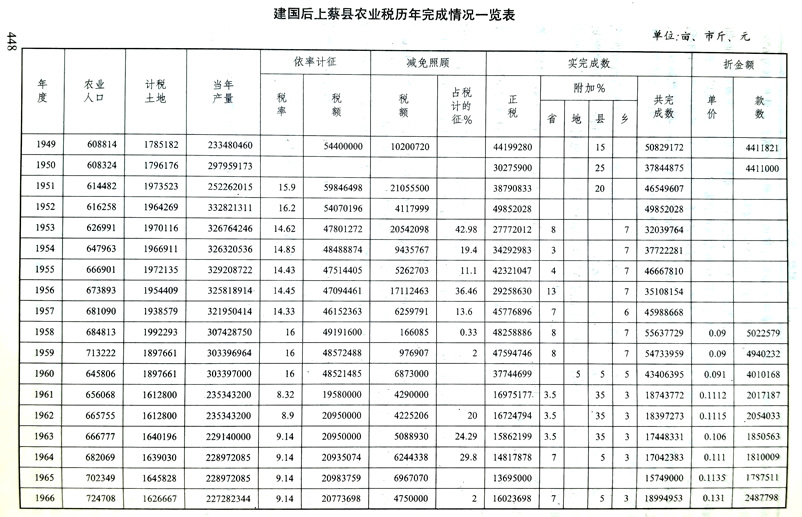

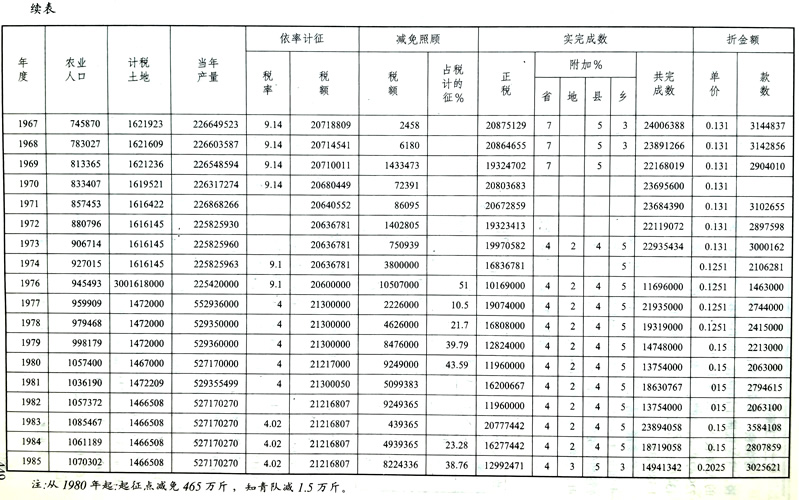

公粮 建国后的农业税以征收粮食为主,故称公粮。1958年前,农业税以实物为主,夏征小麦,秋征杂粮。1958年后,亦征少量现金。1980年前,夏粮占全年任务的50~56%。1980年后,夏粮比例逐年提高,达到全年任务的60~70%。

1949年,实行省规定的税率最高为40%、最低为5%的13级税等急进全额累进税制。以户为单位,按人均产量,对照税率,分配任务。当年全县完成公粮2541.5万公斤,折人民币4411821元。

1950年,实行有免征点的急进全额累进税制,即根据全家人均全年农业收入(以原粮计算),人均收入在50公斤以下的免征,收入在50.5公斤至62.5公斤的税率为3%。以此数为起征点,采用累计计算办法,每增加12.5公斤收入增收税1%,依此累进,至1138公斤以上税率为42%止。

1951年,农业税实行“查田定产,以率计征”办法,全县征税耕地面积为197万亩,比1950年计税土地177万亩,多出20万亩,根据自然条件和土质好坏,确定为九等,全县农业人口619749人,每人平均3.2亩。当年全县定产18613万公斤,每人平均284公斤,每亩平均90公斤,定产占实产量的91.6%,信阳专署确定上蔡县农业税计征税率为15.9%,全年任务.2992.3万公斤,实际上只完成公粮2322.5万公斤,税后余粮每人平均272.5公斤。

1953年春,小麦遭受严重的霜冻灾害,报经信阳专署减免917万公斤,占夏季应征公粮的1310.5万公斤的69.97%,占全县公粮任务的38.37%。1953-1957年,农业税交纳以户为单位,按全家人均常年产量的全额累计征收。税级为20等,最低税率为6%,最高税率为25%。全家人均常年产量不超过60公斤的免征。

1954年5月26日,县人民政府发出《关于受灾农户农业税减免办法的通知》。通知规定:受灾农户以其受灾轻重,分为下列四种情况减免农业税。1、歉收六成以上者,免征全部应交税额;2、歉收五成以上到六成者,减应交税额的七成;3、歉收四成以上不到五成者,减免应交税额的五成;4、歉收三成以上不到四成者,按实际减收成数减征其应交税额。歉收不到二成者,不予减免。本年度全县减免农业税471.8万公斤,占依率计征任务的19.4%。

1955年掀起农业合作化的高潮,上蔡县执行的税收具体政策是:1、土地分红在四成以上的社仍以户计征农业税;2、土地分红在四成以下的社,社、户协商,按其比例负担;3、灾情减免,社会照顾,以社计征减免到社,分户计征的减免到户。当年共完成公粮2333.4万公斤(包括附增11%的地方粮)。

1956年,农业税附加由1955年的11%提高到20%,其中:省附加3%,乡镇自筹7%,小学教育经费附加10%。

1957年,小学教育经费列入国家预算,省附加改为7%,乡自筹为6%,合计13%。

1958年,实行人民公社化。农业税实行比例税制,按社计征,根据全县具体情况实行多种税率。全县平均税率为16%,比1957年调增1.65%,年总产量调减700万公斤,而税额调增152万公斤。这种税率和任务,一直延续到1960年。

1961年,农业税地方附加改为10%,农业税计征任务为979万公斤,较上年调减14470万公斤,调减数占原任务的59.64%,从而大大减轻了农民的负担。

1962年,为了进一步平衡负担,农业税调整任务为1047.5万公斤,直至1976年基本未变。

1975年,县内遭受特大洪水灾害,减免农业税1010万公斤,占原征税任务的98.59%。只征收19.98万公斤,折款5万元。

1977年,对全县农业税作了适当调整,全县当年有计税土地147.2万亩,税额2130万公斤。

1979年至1983年,上蔡农业税实行起征点减免的办法。

1985年,公粮交售由统购改为合同定购,收购价格实行“倒三七”比例计价,即30%按统购价,70%按超购价。

(二)工商税

牙帖税 买卖货物的商民,统名曰“牙商”,成交时所交纳的税,叫牙帖税,简称牙税。牙帖税属于国税收入的直接税,按照收益额征收。民国时期,牙税税源丰富,是税收的大项收入。民国11年(1922)收入牙税198400元,民国21年(1932)收入牙税729624元,民国22年(1933)收入牙税436170元,民国23年(1934)收入牙税434081元,民国24年(1935)收入牙税1151824元,民国25年(1936)征收牙税1388433元。

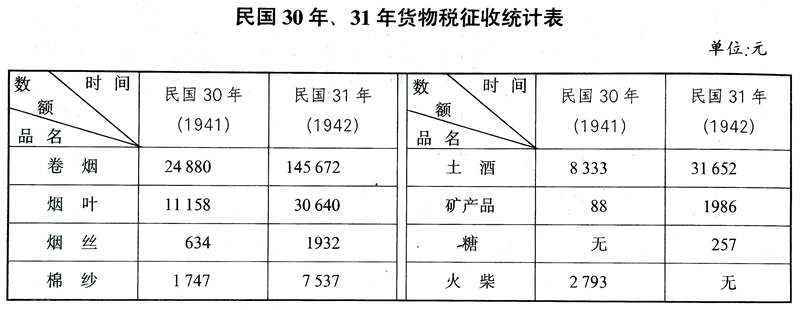

货物税 清光绪二十九年(1903)开征烟税,光绪三十年(1904)开征酒税,光绪三十四年(1908)征收烟税银641两,酒税银322两。民国17年(1928)国民政府颁布了《卷烟统税条例》和《征收麦粉税条例》,上蔡县对卷烟开征统税,后又统征矿产品、烟叶、棉纱等税,改称货物税。

营业税 清代对来往商贩征收1%的营业税,时称“厘金”。民国17年(1928)裁厘,国民政府颁布《营业税征收办法大纲》,上蔡县于民国22年(1933)开征普通营业税,税率为1‰至6‰。民国22年(1933),上蔡征收营业税854元,民国24年(1935)1385元,民国26年(1937)1712元,民国28年(1939)19164元,民国29年(1940)69560元、民国30年(1941)110944元,民国31年(1942)342953元,民国36年(1947)2500000元。

自治税捐 上蔡县自治税捐有屠宰税、营业牌照税、使用牌照税、烟酒牌照税、筵席娱乐捐税五种。

屠宰税:上蔡县以猪、牛、羊三种牲畜的屠宰者为课税对象,是民国时期主要税收之一。民国3年(1914),改清末的肉捐为征收屠宰税。按头征收,以固定税率课税。民国11年(1922)规定每头牛课税1元,后为禁宰耕牛,改为3元;每头猪课税0.4元,每头羊课税0.3元。当年征收屠宰税1622元。民国22年(1933),上蔡县加征屠宰税附加。民国23年(1934)征收3299元;民国24年(1935),征收4880元;民国25年(1936)征收6260元;民国26年(1937)征收1763元;民国34年(1945),征收6670000元;民国35年(1946)征收6280000元;民国36年(1947)征收17040000元。

营业牌照税:民国22年(1933),上蔡开征营业牌照税,课税对象为饮食业、旅馆业、典当业等。营业牌照税,按资本额划分等级课税、税率最低为10元,最高不得超过资本额的5‰,按年度征收。民国23年(1934),征收22499元;民国32年(1943)征收2000元;民国34年(1945),征收6650000元;民国35年(1946),征收7392500元;民国36年(1947),征收13000000元。

烟酒牌照税:民国16年(1927)上蔡开征。分甲、乙、丙三种。甲种税银16元,乙种税银8元,丙种税银4元。民国24年(1935)两个月征收95元;民国25年(1936)元至10月,课税收入32920元;民国26年(1937)5月份,课税收入129元。

使用牌照税:民国21年开征车船使用牌照税,课税对象为公路、河流行驶之车船、骡驴等交通工具所有者,征额按种类及载重数量划分等级课征。民国32年(1943),征收2500元;民国34年(1945)征收2170元;民国36年(1947),计划征收4200000元,实际征收12439元。

筵席娱乐税:民国31年(1942)上蔡县开征。税率:筵席税不得超过原价的20%;娱乐税不得超过原价的50%(1946年修订为25%,1947年又修改为30%)。民国32年(1943),征收筵席税2000元;民国34年(1945)为296000元;民国35年(1946)征收3031500元。

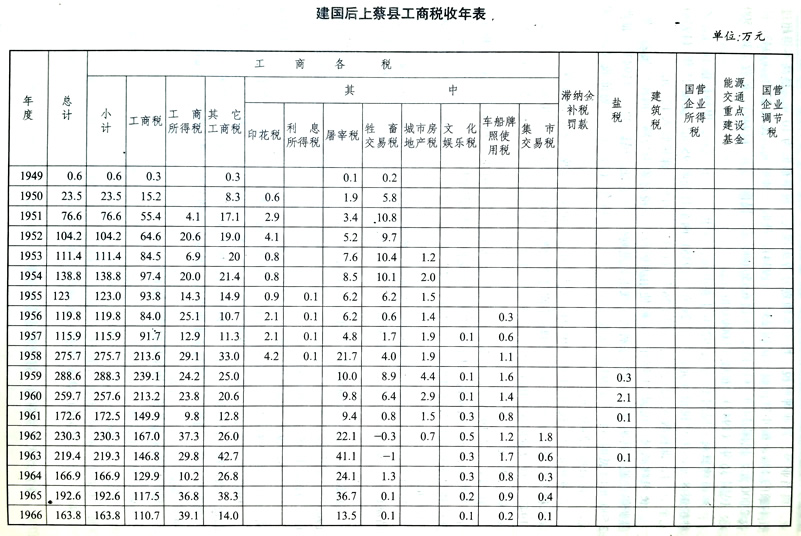

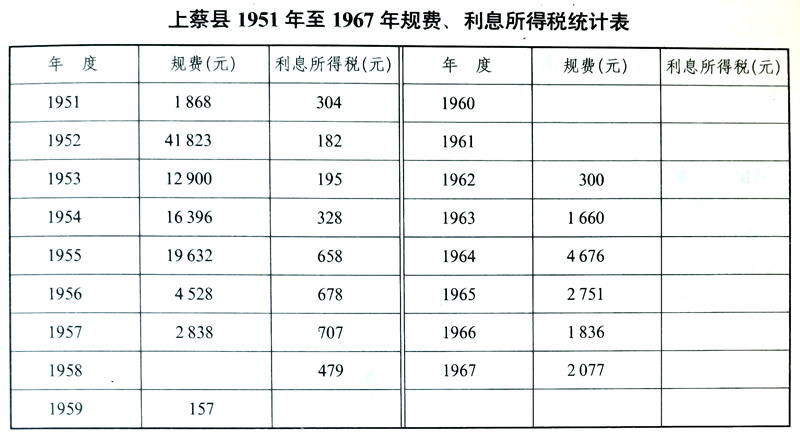

建国后,从1950年起,全国统一工商税共14种。县内从1949年至1952年开征的有:货物税、工商营业税、工商所得税、印花税、利息所得税、屠宰税、交易税等7种。其中利息所得税按利息得额的5%计征,因县内税源不大,只征收到1958年,8年共征3531元。

1953年,国家对原工商税修正为12种。上蔡从1953年至1956年,先后又开征了商品流通税、城市房地产税、文化娱乐税和车船使用牌照税,加上已征的7种税,共计11种。

1958年,改革工商税制。当年开征工商统一税。1959年,停止征收利息所得税。1963年,停征城市房地产税。1966年,停征车船牌照税。1967年,停征文化娱乐税和集市交易税。1968年,开征盐税。

1973年,改革工商所得税制度,试行工商税。改革后,工商税收还有9种。上蔡县从1973年至1982年,开征的有工商税、工商所得税、屠宰税、牲畜交易税和盐税。

1983年,推行利改税,工商税收为19种。截止1985年度,上蔡县先后开征的有产品税、增值税、营业税、盐税、工商所得税、城市维护建设税、屠宰税、牲畜交易税、国营企业奖金税、建筑税、国营企业所得税、国营企业调节税、国家能源重点建设基金等13种税。

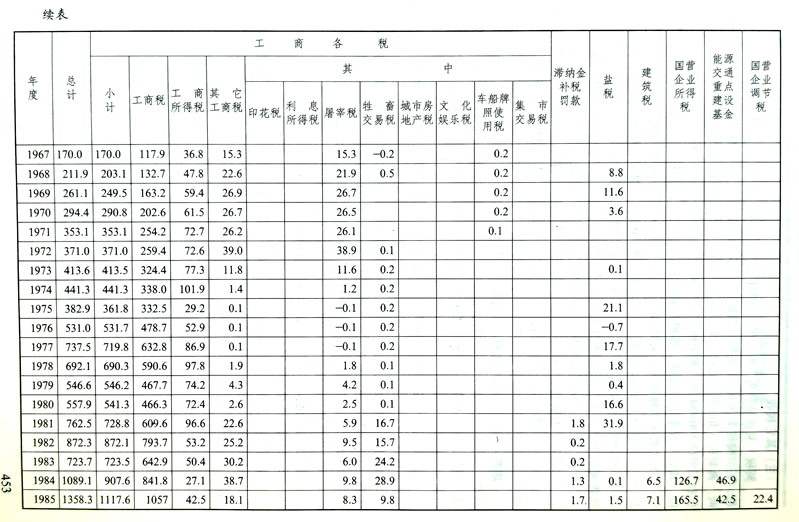

建国后的工商各税,历年征收情况如下表。

(三)其它税收

契税 契税是典买土地、房宅按契价征收的捐税。清代,契税分为买契税、当契税两种。买契税税率为6%,正税、捐输均三分;光绪三十三年(1907),征收买契税146992两,典契税5306两;光绪三十四年(1908),征收买契税138534两;宣统元年(1912)征收买契税100484两,典契税11175辆。民国初年,契税仍实行清制,按买九典六法课税。其后,税率因时而异,典契税率为3%至5.9%,买契税率为6%至12.3%。民国24年(1935)契税税率修改为:买契10%,省附加2.36%,县附加3.96%;典契6%,省附加2.12%,县附加1.26%,交换契4%;赠与契10%。交换契,赠与契不收附加税。民国11年(1922)收入契税13986元,民国16年(1927)收入契税39420元,民国17年(1928)征收典契税18198元,买契税21222元,共39420元,又征收附加税18198元。民国34年(1945)、35年(1946)共收契税22400000。民国11年(1922),曾划定契税为教育专款。

建国后,上蔡县于1951年开征契税。税率为:买契税按买价征收6%,典契税按典价征收3%,赠与税按值价征收6%,交换、分割免税,只收契纸工本费和3%的印花税。从1951年到1955年全县共收契税5.9万元。

规费 清代上蔡所收规费主要有盐规、当规、折贴号马价、领换牙贴、验牙贴规、巡勇费、卯规、各属收柜规、会规、煤窑规、钱规、米行支官规、产行入卯规、折交物价规、酒规、什收规费等16种。光绪年间征收盐规银计159.89两,当规银计391111两,折贴号马价银322两。

民国时期巧立名目征税,税额极高。除正税、契税、规费之外,又征附加,附加往往超过正税几十倍。

建国后,规费收入是国家机关为居民或组织进行某些特殊服务时所收取的手续费和工本费。上蔡县根据河南省人民政府颁发的《加强规费管理与征收的通知》规定,从1951年下半年起,开征了民政、工商两种规费。1953年,又开征了公安、卫生规费。从1951年至1967年全县共收规费113442元。1968年以后,规费停征。

国营企业奖金税 简称奖金税。1984年10月开征,税率按超额累进办法计征。1985年,收入国营企业奖金税77000元。

国家能源交通重点建设基金:1983年6月开征,征收对象是各地区、各部门、各单位的预算外资金,征收比例是73%,全额上交中央财政。1983至1985年共征收477690元。

卷一 建置

卷一 建置